- ホーム

- ★注目記事(インボイス対応、水産流通適正化制度、電子帳簿保存法)

- 電子帳簿保存法について

電子帳簿保存法について

2022年1月に電子帳簿保存法の改正が施行され、国税関係帳簿・書類のデータ保存について抜本的に見直しが行われます。今回の法改正によって電子データでの保存方法が大きく変わります。

2022年1月1日以降行う電子取引データからは紙で保存することが廃止され、電子保存することが義務化となります。

※2022年1月1日から施行予定となっていた「電子取引の電子保存の義務化」について、2年間の猶予期間が設けられることになりました。

相手方からPDF などの電子データ等で受領した書類データについては「電子取引」制度の対象となり、要件を

満たしたうえで電子データでの保存が必須となります。

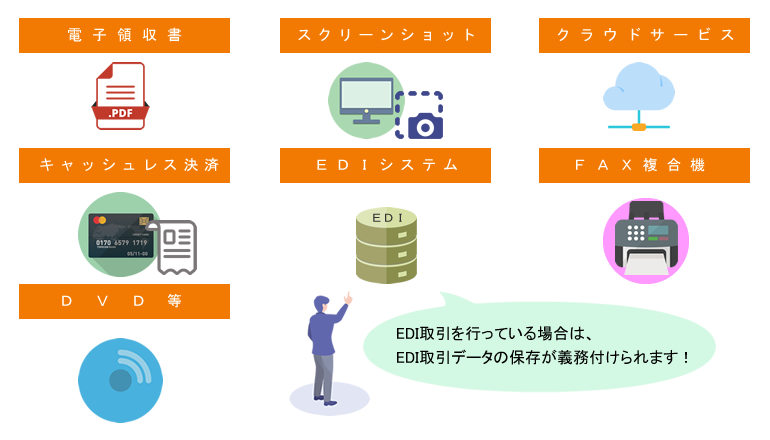

電子取引の範囲とは?

(1) いわゆるEDI取引

(2) インターネット等による取引

(3) 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

(4) インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

※国税庁HPより https://www.nta.go.jp/law/joho-zeikaishaku/sonota/050228/02.htm